Si tiene la esperanza de que el mercado de la vivienda se desplome y vuelvan a bajar los precios de las casas, aquí hay un vistazo a lo que muestran los datos. Y alerta de spoiler: eso no va a pasar. En cambio, los expertos dicen que los precios de las casas van a seguir subiendo.

El mercado actual es muy diferente de lo que era antes de la crisis de la vivienda del 2008. He aquí por qué.

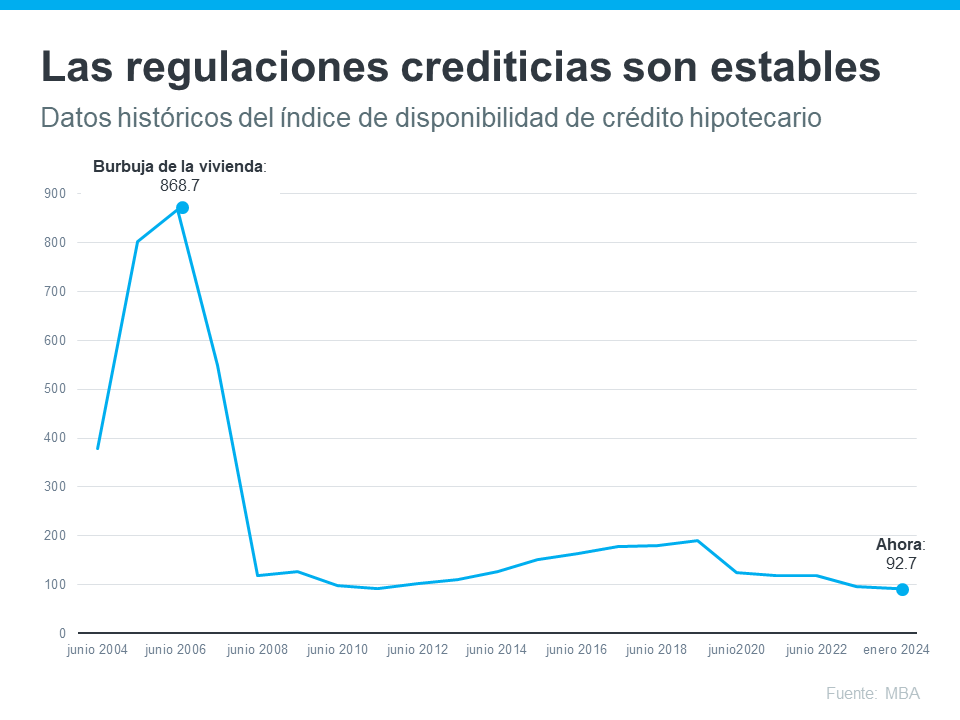

Es más difícil obtener un préstamo ahora, y eso es realmente algo bueno

Era mucho más fácil obtener un préstamo hipotecario durante el período previo a la crisis de la vivienda del 2008 que en la actualidad. En ese entonces, los bancos tenían diferentes estándares para los préstamos, lo que facilitaba que casi cualquier persona calificara para un préstamo hipotecario o refinanciara uno existente.

Hoy las cosas son diferentes. Los compradores de casas se enfrentan a estándares cada vez más altos por parte de las compañías hipotecarias. La siguiente gráfica utiliza datos de la Asociación de Banqueros Hipotecarios (MBA, por sus siglas en inglés) para mostrar esta diferencia. Cuanto más bajo sea el número, más difícil será obtener una hipoteca. Cuanto mayor sea el número, será más fácil:

El máximo en la gráfica muestra que, en ese entonces, los estándares para los préstamos no eran tan estrictos como lo son ahora. Eso significa que las instituciones crediticias asumieron un riesgo mucho mayor tanto en la persona como en los productos hipotecarios ofrecidos en torno a la crisis. Eso llevó a impagos masivos y a una avalancha de ejecuciones hipotecarias que llegaron al mercado.

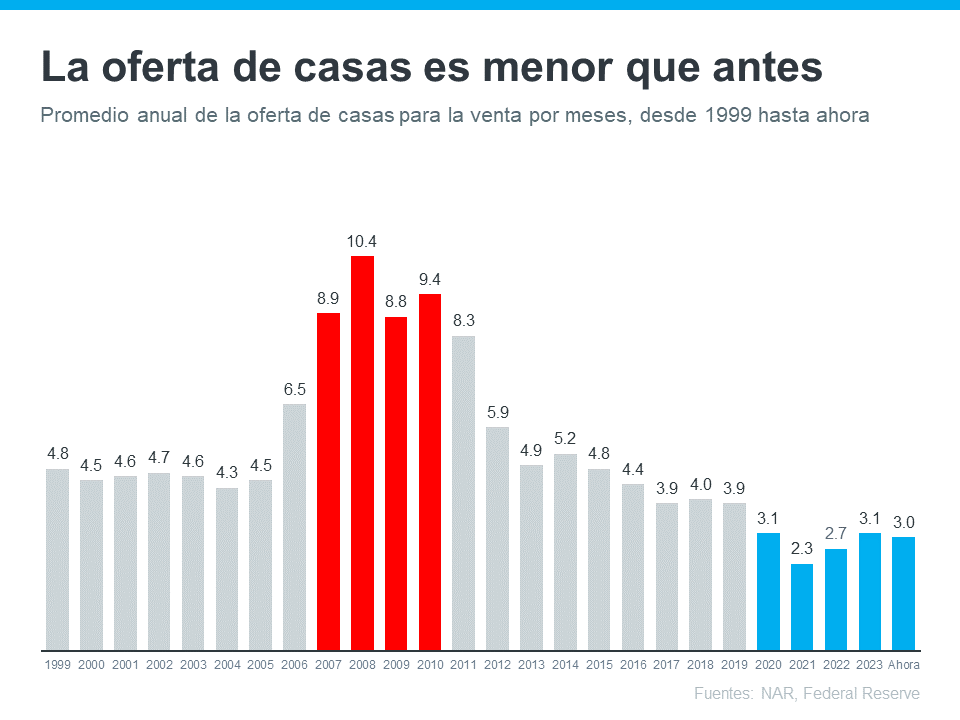

Hoy hay mucho menos casas para la venta, por lo que los precios no se desplomarán

Debido a que había demasiadas casas para la venta durante la crisis de la vivienda (muchas de las cuales fueron ventas por menos de la deuda y ejecuciones hipotecarias), eso hizo que los precios de las casas cayeran drásticamente. Pero hoy, hay una escasez de inventario, no un superávit.

La siguiente gráfica utiliza datos de la Asociación Nacional de Realtors (NAR, por sus siglas en inglés) y la Reserva Federal para mostrar cómo se compara la oferta de casas disponibles ahora (que se muestra en color azul) con la crisis (que se muestra en color rojo):

Hoy, el inventario disponible se sitúa en solo 3.0 meses de oferta. Eso se compara con el máximo de la oferta de 10.4 meses en 2008. Eso significa que no hay suficiente inventario en el mercado para que los precios de las casas se desplomen como lo hicieron en ese entonces.

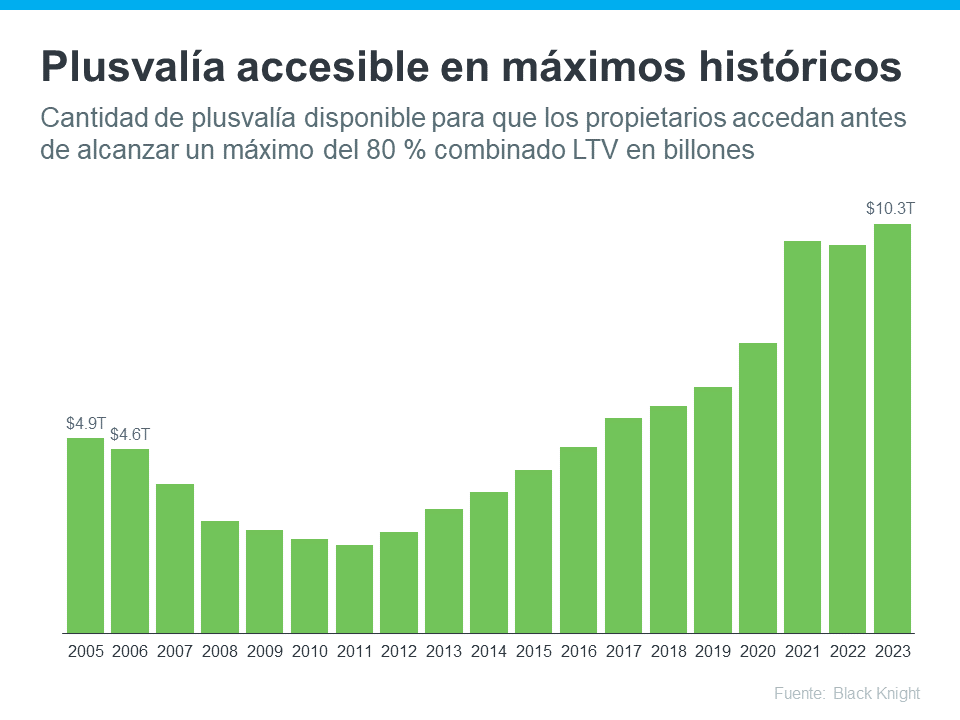

La gente no está usando sus casas como cajeros automáticos como lo hacían a principios de la década de los 2000

En el período previo a la crisis de la vivienda, muchos propietarios estaban pidiendo préstamos contra la plusvalía de sus casas para financiar automóviles nuevos, botes y vacaciones. Entonces, cuando los precios comenzaron a caer, a medida que el inventario subió demasiado, muchos de esos propietarios se encontraron bajo el agua.

Pero hoy, los propietarios son mucho más cautelosos. A pesar de que los precios se han disparado en los últimos años, los propietarios de casas no están aprovechando su plusvalía de la manera en que lo hacían en ese entonces.

Black Knight informa que la plusvalía accesible (la cantidad de plusvalía disponible para que los propietarios saquen antes de alcanzar un máximo del 80 %, relación préstamo-valor o LTV) en realidad ha alcanzado un máximo histórico:

Eso significa que, en general, los propietarios de casas tienen más plusvalía disponible que nunca. Y eso es genial. Los propietarios de casas se encuentran en una posición mucho más fuerte hoy que a principios de la década de los 2000. Ese mismo informe de Black Knight continúa explicando:

“Solo el 1.1 % de los titulares de hipotecas (582 mil) terminaron el año bajo el agua, frente al 1.5 % (807 mil) en esta época del año pasado”.

Y dado que los propietarios de casas tienen una base más sólida hoy en día, tendrán opciones para evitar la ejecución hipotecaria. Eso limita el número de propiedades en subasta que salen al mercado. Y sin una avalancha de inventario, los precios no caerán.

En conclusión

Posiblemente usted está esperando que algo baje los precios, eso no es lo que los datos nos dicen que va a suceder. La investigación más reciente muestra claramente que el mercado actual no se parece en nada a lo que fue la última vez.