Si ha estado al día con las noticias últimamente, probablemente se haya encontrado con titulares que hablan sobre el aumento de las ejecuciones hipotecarias en el mercado actual de la vivienda. Esto puede haberle dejado cierta incertidumbre, especialmente si está considerando comprar una casa. Es importante entender el contexto de estos informes para saber la verdad sobre lo que está sucediendo hoy.

Según un informe reciente de ATTOM, un proveedor de datos de las propiedades, las ejecuciones hipotecarias entabladas han aumentado un 2 % en comparación con el trimestre anterior y un 8 % con el año anterior. Si bien los titulares de los medios están llamando la atención en cuanto a este aumento, informar solo sobre el número podría generar preocupación por temor a que los precios puedan colapsar. La realidad es que, aunque en aumento, los datos muestran que una crisis de ejecuciones hipotecarias no es hacia donde se dirige el mercado.

Veamos la información más reciente con contexto para que podamos ver cómo se compara esto con años anteriores.

No es el aumento drástico que los titulares le harían creer

En los últimos años, el número de ejecuciones hipotecarias se ha reducido a mínimos históricos. Esto se debe a que, en 2020 y 2021, el plan de aplazamiento de pagos y otras opciones de alivio para los propietarios de viviendas ayudaron a millones de propietarios a permanecer en sus casas, lo que les permitió recuperarse durante un período muy difícil. Y con el aumento del valor de las casas al mismo tiempo, muchos propietarios que pueden haberse encontrado enfrentando una ejecución hipotecaria en otras circunstancias pudieron aprovechar su plusvalía y vender sus casas en lugar de enfrentar una ejecución hipotecaria. En el futuro, la plusvalía seguirá siendo un factor que puede ayudar a evitar que las personas entren en una ejecución hipotecaria.

A medida que la moratoria del gobierno llegaba a su fin, se esperaba un aumento en las ejecuciones hipotecarias. Pero solo porque las ejecuciones hipotecarias hayan aumentado no significa que el mercado de la vivienda esté en problemas. Como dice Clare Trapasso, Editora Ejecutiva de noticias de Realtor.com:

“Muchas de estas ejecuciones hipotecarias habrían ocurrido durante la pandemia, pero se pospusieron debido a las moratorias federales, estatales y locales de las ejecuciones hipotecarias diseñadas para mantener a las personas en sus casas… Los expertos en bienes raíces han enfatizado que esto no es una repetición de la Gran Recesión. No es que decenas de propietarios de casas de repente no puedan pagar sus pagos hipotecarios. Más bien, muchos prestamistas ahora se están poniendo al día. Las ejecuciones hipotecarias habrían ocurrido durante la pandemia si las moratorias no hubieran detenido los procesos”.

En un artículo reciente, Bankrate también explica:

“En los años posteriores a la crisis de la vivienda, millones de ejecuciones hipotecarias inundaron el mercado de la vivienda, aplastando los precios. Ese no es el caso ahora. La mayoría de los propietarios tienen un amortiguador de plusvalía cómodo en sus casas. Los prestamistas no presentaron avisos de incumplimiento durante el apogeo de la pandemia, lo que llevó las ejecuciones hipotecarias a mínimos históricos en 2020. Y aunque ha habido un ligero aumento en las ejecuciones hipotecarias desde entonces, no se parece en nada a lo que fue antes”.

Básicamente, no hay una avalancha repentina de ejecuciones hipotecarias. En cambio, parte del aumento se debe a la actividad retrasada explicada anteriormente, mientras que la mayoría se debe a las condiciones económicas.

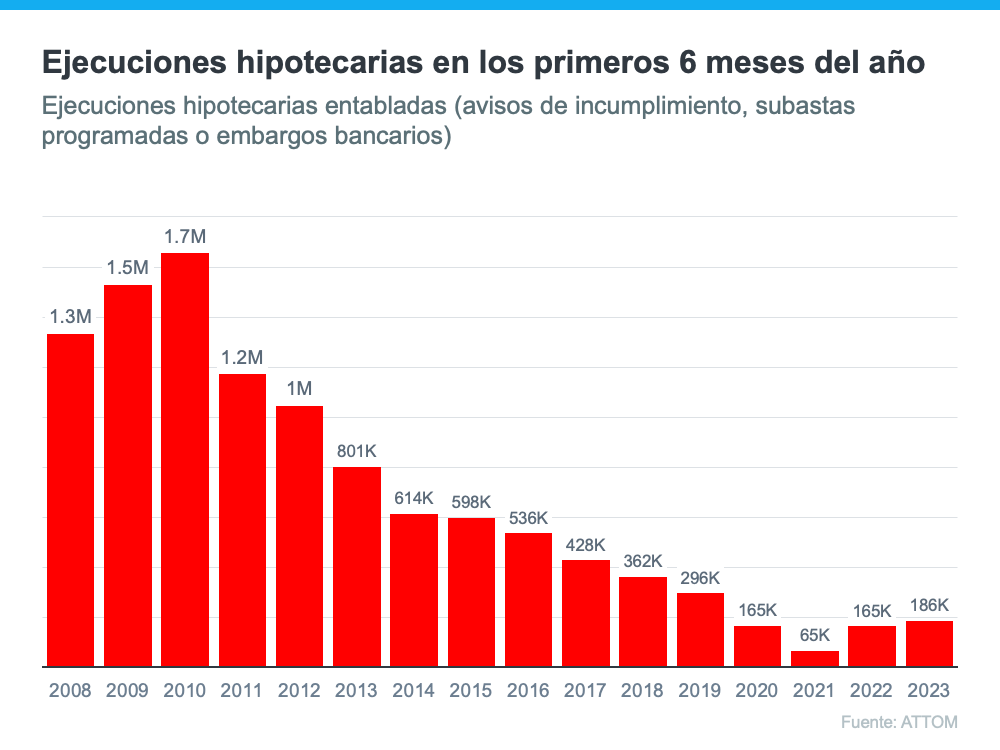

Para pintar aún más la imagen de cuán diferente es la situación ahora en comparación con la crisis de la vivienda, de un vistazo a la gráfica a continuación. Utiliza datos sobre las ejecuciones hipotecarias entabladas durante la primera mitad de cada año desde 2008 para mostrar que la actividad de las ejecuciones hipotecarias ha sido consistentemente menor desde el colapso.

Si bien las ejecuciones hipotecarias están aumentando, está claro que la actividad de las ejecuciones hipotecarias ahora no se parece en nada a lo que era en ese entonces. Hoy en día, las ejecuciones hipotecarias están muy por debajo del número récord que se informó cuando el mercado de la vivienda se desplomó.

Además de todos los factores mencionados anteriormente, eso también se debe en gran parte a que los compradores de hoy están más calificados y tienen menos probabilidades de incumplir con sus préstamos.

En conclusión

En este momento, poner los datos en contexto es más importante que nunca. Si bien el mercado de la vivienda está experimentando un aumento esperado en las ejecuciones hipotecarias, no está cerca de los niveles de la crisis vistos cuando estalló la burbuja de la vivienda, y no conducirá a una caída en los precios de las casas.